Es curioso que dos de los más grandes inversores de la historia, Warren Buffet y Charlie Munger, no hayan escrito libros sobre aprender a invertir. En el caso de Buffet los libros a los que se atribuye su autoría no son exactamente libros, sino compendios de cartas y otros escritos. Por su lado, Munger sí ha escrito un libro llamado Poor Charlie’s Almanack, que no es exactamente sobre inversiones sino que yo diría sobre sabiduría general, con mucho énfasis en los sesgos psicológicos que a la mayoría nos afectan sin darnos cuenta.

Lo que sí han hecho Buffet y Munger durante miles de horas de sus vidas, además de invertir, es leer. De Buffet se dice que pasa el 80% de su tiempo leyendo y pensando, mientras que Munger dice:

In my whole life, I have known no wise people (over a broad subject matter area) who didn’t read all the time — none, zero. You’d be amazed at how much Warren reads–and at how much I read. My children laugh at me. They think I’m a book with a couple of legs sticking out.

Charles T. Munger, Poor Charlie’s Almanack: The Wit and Wisdom of Charles T. Munger

Evidentemente ellos no leen sólo sobre finanzas o inversiones, a pesar de dedicarse básicamente a eso, pero los que queremos aprender por qué y cómo invertir necesitamos algunos textos que nos permitan entender las bases de los mercados financieros y del dinero en general. Para ello hemos elegido tres buenos libros que pueden ayudar a introducirse en este importante campo:

- Learn to Earn (LTE) – Peter Lynch

- Charlie Munger ,The Complete Investor (TCI)- Tren Griffin

- The Psychology of Money (TPM)- Morgan Housel

Puedes leerlos en ese orden (así fueron publicados), aunque leerlos a la vez no sería mala idea, pues desde épocas y enfoques distintos encontrarás importantes coincidencias:

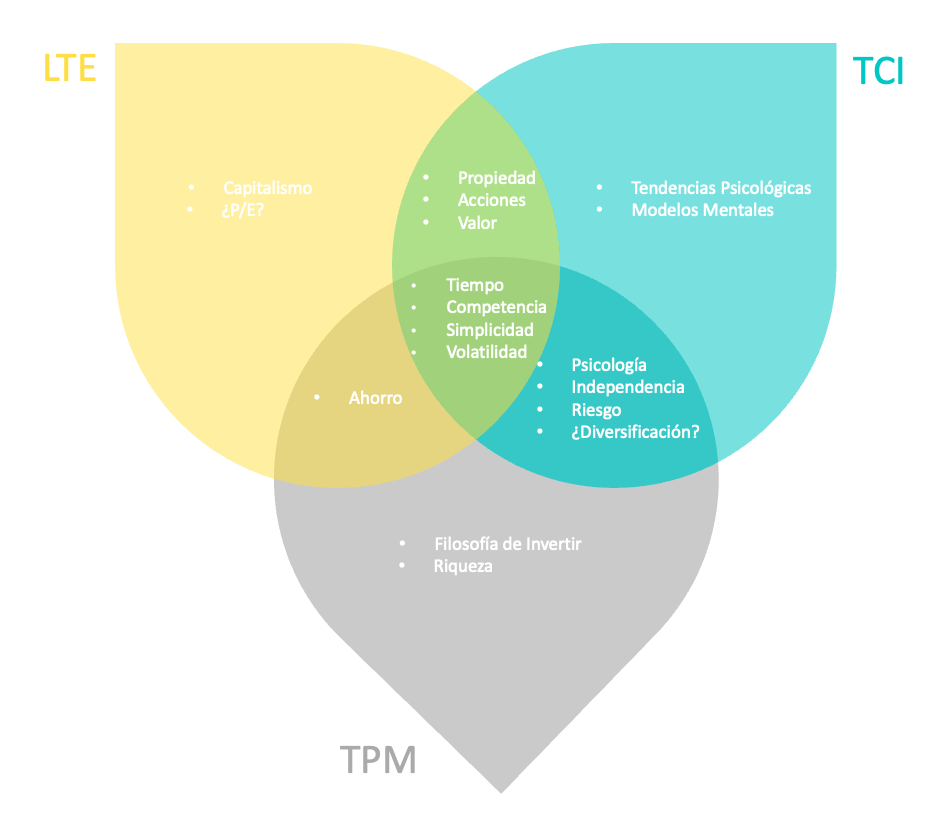

- El tiempo es clave. Para ganar dinero, no se trata de invertir dinero solamente. Es necesario invertir tiempo (yo agregaría “energía”). Tal vez lo que nos dificulte entender lo poderoso del tiempo, es que los seres humanos no comprendemos naturalmente el compounding, pero que no sea natural no quiere decir que no pueda ser aprendido. Si no, hay que preguntarle a Buffet que ha hecho el 96% de su fortuna en los últimos 20 años, habiendo empezado a invertir hace 66.

- Competencia vs habilidad. Saber invertir no es una habilidad técnica, sino una habilidad blanda, o mejor dicho, una competencia. Lo clave es entender que a todos nos beneficiaría enormemente desarrollar nuestras capacidades inversoras, sea que vivamos o no de esto (bueno, todos vivimos del dinero, ¿no?)

- Invertir es simple. Pero como diría Munger, invertir es sencillo, pero difícil. No son las fórmulas más complejas ni los datos más frescos los que hacen la diferencia, sino tomar la posición más razonable y permanecer en ella, aún sabiendo que muchas veces igual vas a perder.

- El mundo es volátil. No hay nada que pueda cambiar esto. Lo que sí podemos cambiar es nuestra posición al respecto, siendo la paciencia (nuevamente, el tiempo) la capacidad más potente para mejorarla.

Se pueden apreciar otras ideas en los que estos libros coinciden en pares:

LTE-TCI:

- Uno es propietario de acciones. No tiene sentido poseer acciones sin sentirse propietario y comportarse como tal. Esto implica responder a la pregunta: ¿realmente quiero ser dueño de esto su precio actual?

- Nada más potente que las acciones. Más riesgoso también, pero las rentabilidades de las acciones son las únicas que tienen el potencial de conseguir beneficios netos, luego de impuestos e inflación.

- El valor es lo que importa. O como diría Munger, mejor es comprar un bien espectacular a un buen precio, que un bien promedio a un precio espectacular.

TCI-TPM:

- Las finanzas son campo de la psicología. Se trata de entender y manejar comportamientos (el de uno mismo y de los demás), no de matemáticas (basta saber de aritmética básica).

- El objetivo es la independencia. No se trata de ser rico, sino de se independiente, lo que sea que esto signifique para ti, pero si al menos entiendes de independencia económica, ya tienes claro el objetivo.

- El riesgo es una realidad. Hay que aceptarlo, entenderlo y mitigarlo. No es asumir riesgos para ganar, sino ganar sabiendo que existen riesgos.

- ¿Diversificar? En realidad aquí las posiciones entre ambos libros son contrarias, pero si ambos desarrollan el tema es porque debe importar pensarlo. Por un lado está la postura de diversificar al máximo para modular riesgos, recomendando los instrumentos más diversificados como fondos (TPM). Por el otro, más de la escuela de Munger y Buffet: diversificar es para mediocres, siendo que con concentración inteligente se le tiene que poder ganar al promedio. Creo que la respuesta final es, para variar, “depende”. Depende de qué estás buscando y cómo quieres conseguirlo.

TPM-LTE:

- Todo empieza con el ahorro. Invertir requiere capital, y salvo que ya tengas sobrantes bajo el colchón, tienes que construir capital. Salvo en situaciones extremas, siempre se puede empezar a ahorrar. Así no consigas invertir en alternativas muy rentables, solo el hábito de guardar dinero para el futuro durante un largo periodo (“el tiempo” ingresó nuevamente a la sala) es el que puede construir riqueza. También muy sencillo y a la vez, difícil.

Para terminar con un buen panorama de lo que ofrece cada libro, aquí algunas ideas que cada uno desarrolla de forma independiente:

LTE:

- El capitalismo es lo mejor que ha pasado. Esto no es tanto en el sentido de fanatismo capitalista, sino que en base a la historia del capitalismo el autor muestra cómo ha sido la clave para generar riqueza y cómo el mundo de las inversiones nace con él.

- ¿Para qué sirve el P/E? Si bien no es indispensable conocer a fondo los tecnicismos financieros para empezar a invertir, siempre es bueno saber de algunos conceptos útiles, que el libro aborda de forma sencilla. Así por ejemplo el P/E, que es el ratio de precio sobre ganacias anuales de una acción, puede ser útil para entender qué tan cara o barata está la acción en un determinado momento.

TCI:

- The Psychology of Human Misjudgment. Este enormemente conocido y útil artículo que desarrolla los sesgos psicológicos en que caemos los seres humanos al comportarnos y pensar forma parte principal del Poor Charlie’s Almanack de Munger. En el libro de Tren Griffin se le dedica una gran parte a repasarlo, pero agregando varias aplicaciones a las finanzas.

- Todo depende de tus modelos mentales. Mejor que lo explique el mismo Munger:

What are the models? Well, the first rule is that you’ve got to have multiple models-because if you have one or tow that you’re using, the nature of human psychology is such that you’ll torturó reality so that it fits your models.

Charlie Munger, USC Business School, 1994

TPM:

- ¿Por qué invertir? Si quieres entender más a fondo por qué toda persona se debe preocupar por ahorrar e invertir, no solo por aspectos económicos, este es el libro.

- La riqueza tiene varias dimensiones. Así como la felicidad tiene varias definiciones, la riqueza depende de qué quieres realmente poseer. La sabiduría convencional asocia riqueza con dinero, pero hay cosas que valen la pena más que eso, que no quiere decir que no importe el dinero.

Yo aprendí mucho con estos tres libros, y eso que según yo, alguna idea tenía de finanzas. Bueno, sí tenía varias, la mayoría equivocadas.

Si tuviera que resumir al máximo los aprendizajes más importantes de esta aventura lo haría con tres palabras: ahorrar, esperar, ser independiente (justo en verbos, porque se trata de hacer, no de saber).

Suscríbete y recibe más contenido como este: